अगर आपके मन में यह सवाल है कि FD vs RD vs SIP में से पैसा कहाँ लगाना चाहिए — तो यह article आपके लिए ही है। हम यहाँ तीनों options को आसान भाषा में compare करेंगे, real examples देखेंगे, और एक live calculator से खुद calculate करेंगे।

FD, RD और SIP क्या होते हैं?

पहले समझते हैं कि ये तीनों चीज़ें असल में होती क्या हैं:

Fixed Deposit (FD) — एक बार में पूरी रकम bank में जमा करो। Bank एक fixed rate of interest देता है और maturity पर पूरे पैसे वापस मिल जाते हैं। यह India में सबसे popular investment option है।

Recurring Deposit (RD) — हर महीने एक fixed amount bank में जमा करते हो। FD की तरह guaranteed return मिलता है, लेकिन एकमुश्त पैसे की ज़रूरत नहीं होती। यह उन लोगों के लिए है जो monthly savings करना चाहते हैं।

Systematic Investment Plan (SIP) — हर महीने Mutual Fund में थोड़ी-थोड़ी रकम invest करो। यह market से linked होता है, इसलिए return की कोई guarantee नहीं होती — लेकिन long term में यह सबसे ज़्यादा return दे सकता है।

FD vs RD vs SIP — Quick Comparison Table

| Feature | 🏦 FD | 📅 RD | 📈 SIP |

|---|---|---|---|

| Minimum Investment | ₹1,000 (एकमुश्त) | ₹100/month | ₹500/month |

| Returns | 6.5%–7.5% p.a. | 6.5%–7.5% p.a. | 10%–15% (avg. expected) |

| Risk | बिल्कुल नहीं | बिल्कुल नहीं | Medium–High |

| Liquidity | Medium | Medium | High |

| Lock-in Period | 7 days – 10 years | 6 months – 10 years | कोई नहीं (ELSS में 3 साल) |

| Tax Benefit | 5-yr FD पर 80C | नहीं | ELSS SIP पर 80C |

| Guaranteed Return | हाँ | हाँ | नहीं |

| DICGC Insurance | ₹5 लाख तक | ₹5 लाख तक | नहीं (SEBI regulated) |

| Best For | Short-term safety | Monthly बचत करना | Long-term wealth building |

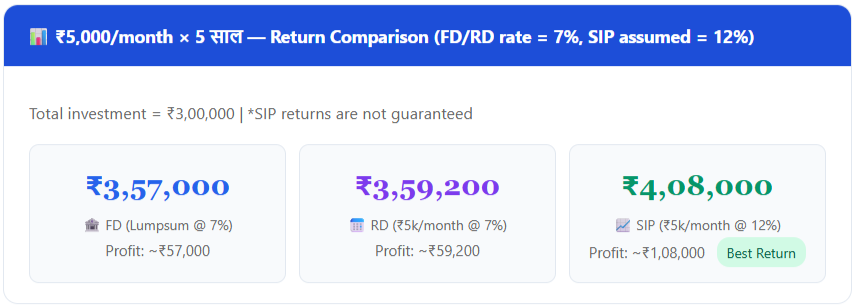

Real Example: ₹5,000/month — 5 साल में कितना बनेगा?

मान लो तुम हर महीने ₹5,000 invest करते हो। 5 साल (60 महीने) में तुम्हारा total investment = ₹3,00,000 होगा। अब देखते हैं तीनों options में कितना return मिलेगा:

*FD के लिए assume किया गया है कि ₹3 लाख एकमुश्त लगाए गए। SIP returns market-based हैं — guaranteed नहीं हैं।

Live Calculator: खुद Compare करो 🧮

अपनी monthly investment, time period, और rate डालो — नीचे instantly result देखो:

*FD = एकमुश्त investment | RD और SIP = monthly investment | SIP returns guaranteed नहीं हैं।

FD के फायदे और नुकसान

FD (Fixed Deposit) India में सबसे trusted investment है। इसमें पैसा एकमुश्त लगाते हैं और bank एक fixed interest rate पर return देता है। SBI, HDFC, ICICI जैसे बड़े banks में FD पर 6.5% से 7.5% तक interest मिलता है। Small Finance Banks जैसे AU Bank, Jana Bank में 8%–9% तक भी मिल सकता है।

कब लगाएं: जब आपके पास एक बड़ी रकम है और उसे 1–3 साल के लिए safely रखना चाहते हो। Emergency fund के लिए भी FD अच्छी होती है। Senior citizens को extra 0.25%–0.50% interest मिलता है।

ध्यान दो: FD से मिलने वाला interest fully taxable होता है। अगर आप 30% tax bracket में हो, तो real return सिर्फ 5% के आसपास रह जाता है। Inflation (जो typically 5%–6% रहती है) को beat करना मुश्किल हो जाता है।

RD के फायदे और नुकसान

RD (Recurring Deposit) उन लोगों के लिए है जो हर महीने थोड़ा-थोड़ा बचाना चाहते हैं। यह एक disciplined savings habit बनाने का सबसे आसान तरीका है। Post Office RD, Bank RD — दोनों popular हैं। Post Office RD में 6.7% interest मिलता है और यह government-backed होता है।

कब लगाएं: जब आप salary से हर महीने कुछ बचाना चाहते हो और risk नहीं लेना चाहते। बच्चों की school fees, bike/car down payment जैसे short-term goals (1–5 साल) के लिए perfect है।

ध्यान दो: RD का interest भी taxable होता है। FD की तरह ही यहाँ भी inflation को beat करना मुश्किल है। RD को FD से बेहतर नहीं, बल्कि अलग purpose का tool समझो।

SIP के फायदे और नुकसान

SIP (Systematic Investment Plan) के ज़रिए आप Mutual Funds में invest करते हो। यह market से जुड़ा होता है। Long term (10+ साल) में SIP ने average 12%–15% return दिए हैं। Power of Compounding यहाँ सबसे ज़्यादा काम करती है। Rupee Cost Averaging से market के ups-downs का average हो जाता है।

कब लगाएं: जब आपका goal 5 साल से ज़्यादा दूर हो — जैसे retirement, बच्चे की higher education, घर खरीदना, या ₹1 करोड़ बनाना।

ध्यान दो: Short term में market ऊपर-नीचे होता है। अगर आप घबराकर SIP बंद कर दो तो बड़ा नुकसान हो सकता है। Patience ज़रूरी है। Returns guaranteed नहीं हैं — यह equity market performance पर depend करता है।

10 साल में ₹1 करोड़ बनाना — Real Comparison

अगर तुम्हारा goal 10 साल में ₹1 करोड़ बनाना है, तो देखो तीनों में कितना monthly invest करना होगा:

SIP के ज़रिए उसी ₹1 करोड़ के goal के लिए तुम्हें हर महीने ₹13,000–₹14,000 कम invest करना होगा — सिर्फ higher compounding की वजह से।

कौन सा बेहतर है? — Situation के हिसाब से

🏦 FD चुनो अगर...

- Goal 1–3 साल का है

- Risk बिल्कुल नहीं चाहते

- बड़ी रकम एकमुश्त है

- Senior citizen हो

- Emergency fund बनाना है

📅 RD चुनो अगर...

- Salary से monthly बचाना है

- Short goals हैं (1–5 साल)

- Saving discipline चाहते हो

- Market risk से डर लगता है

- पहली बार invest कर रहे हो

📈 SIP चुनो अगर...

- Goal 5+ साल दूर है

- Wealth बनाना है long term में

- Inflation beat करना है

- Tax saving भी चाहिए (ELSS)

- Retirement plan बना रहे हो

💡 Pro Tip — Smart Strategy: सबसे smart approach है तीनों का combination! 3–6 महीने की salary Emergency Fund के लिए FD में रखो, monthly disciplined बचत के लिए RD करो, और long-term wealth के लिए SIP। यही approach India के ज़्यादातर financial planners recommend करते हैं।

FD vs RD vs SIP — Tax Comparison

| Investment | Tax on Returns | 80C Benefit | Effective Return (30% bracket) |

|---|---|---|---|

| 🏦 FD | Income slab rate (TDS 10%) | 5-year Tax Saver FD में | ~4.9% (at 7%) |

| 📅 RD | Income slab rate (TDS 10%) | नहीं | ~4.9% (at 7%) |

| 📈 SIP (Equity) | LTCG 10% (1 लाख से ऊपर) / STCG 15% | ELSS SIP में हाँ | ~10.8% (at 12%, LTCG) |

Tax के बाद देखो तो SIP और भी ज़्यादा attractive लगता है — खासकर long term investors के लिए।

अक्सर पूछे जाने वाले सवाल (FAQ)

Q: क्या SIP में पैसा डूब सकता है?

Short term में market down जाने पर value कम दिख सकती है, लेकिन किसी भी diversified equity SIP में 10+ साल में historically पैसा rarely negative रहा है। Long term में risk बहुत कम हो जाता है। हमेशा large cap या index fund से शुरू करो।

Q: FD पर tax कितना लगता है?

FD का interest आपकी income में जुड़ता है और आपके tax slab के हिसाब से tax लगता है। अगर एक साल में किसी bank से interest ₹40,000 से ज़्यादा हो, तो bank 10% TDS काटता है। Form 15G/15H भरकर TDS बचाया जा सकता है।

Q: SIP कितने से शुरू कर सकते हैं?

कई Mutual Funds में SIP सिर्फ ₹500/month से शुरू होती है। Zerodha Coin, Groww, Paytm Money जैसे apps पर बहुत आसानी से शुरू कर सकते हो। KYC online हो जाती है — 15 मिनट में SIP शुरू हो सकती है।

Q: क्या FD और RD पर DICGC insurance मिलती है?

हाँ! किसी एक bank में ₹5 लाख तक की FD/RD DICGC (Deposit Insurance and Credit Guarantee Corporation) के तहत insured होती है। अगर bank डूब जाए तब भी ₹5 लाख तक सुरक्षित है।

Q: Beginner के लिए best investment कौन सा है?

Beginner के लिए step-by-step approach: पहले 3–6 महीने की salary FD में emergency fund बनाओ। फिर ₹500–₹1000 से एक index fund SIP शुरू करो। जैसे-जैसे confident होते जाओ, SIP amount बढ़ाते जाओ।

Q: FD या SIP — अभी कौन सा ज़्यादा सही है?

यह आपके goal और time horizon पर depend करता है। अगर 1–3 साल का goal है — FD। अगर 5+ साल का goal है — SIP। Ideally दोनों का combination सबसे smart है।

Conclusion: तो कौन सा चुनें?

सच यह है कि FD, RD और SIP — तीनों की अपनी जगह है। कोई एक "best" नहीं है, यह depend करता है आपकी situation पर:

अगर आपको safety और guaranteed return चाहिए → FD सबसे अच्छा है।

अगर आप monthly discipline के साथ बचत करना चाहते हैं → RD बढ़िया है।

और अगर आपका long-term goal है और inflation को beat करना है → SIP सबसे powerful tool है।

Ideal approach: तीनों को अपने financial plan में शामिल करो। यही smart investing है।